- Krajowy System e-faktur (KSeF) - zmiany dla przedsiębiorców

- Faktura elektroniczna a e-faktura - różnice

- Etapy wprowadzania Krajowego Systemu e-Faktur

- Kto będzie korzystał z KSeF?

- Zalety wprowadzenia faktur ustrukturyzowanych

- Oprogramowania do elektronicznego fakturowania

- Możliwości KSeF - podsumowanie

Krajowy System e-faktur (KSeF) - zmiany dla przedsiębiorców

.png)

Na początku 2022 r. Ministerstwo Finansów rozpoczęło wdrażanie ogólnokrajowego systemu teleinformatycznego, mającego umożliwić podatnikom wystawianie, odbieranie oraz archiwizowanie ustruktyzowanych faktur elektronicznych.

Mowa o KSeF, czyli Krajowym Systemie e-Faktur, który z początkiem zeszłego roku stał się dobrowolnym rozwiązaniem dla przedsiębiorców, chcących usprawnić obieg dokumentów w swojej działalności. Od tamtej pory e-faktury działają jako jedna z dopuszczalnych form dokumentowania sprzedaży, a samo korzystanie z KSeF jest nieobowiązkowe, jednak w przyszłym roku ma się to zmienić. Ministerstwo Finansów zapowiedziało, że od 1 lipca 2024 r. każdy przedsiębiorca będzie musiał mieć za sobą proces wdrażania Krajowego Systemu e-Faktur. Sprawdźmy, z czym się to wiąże.

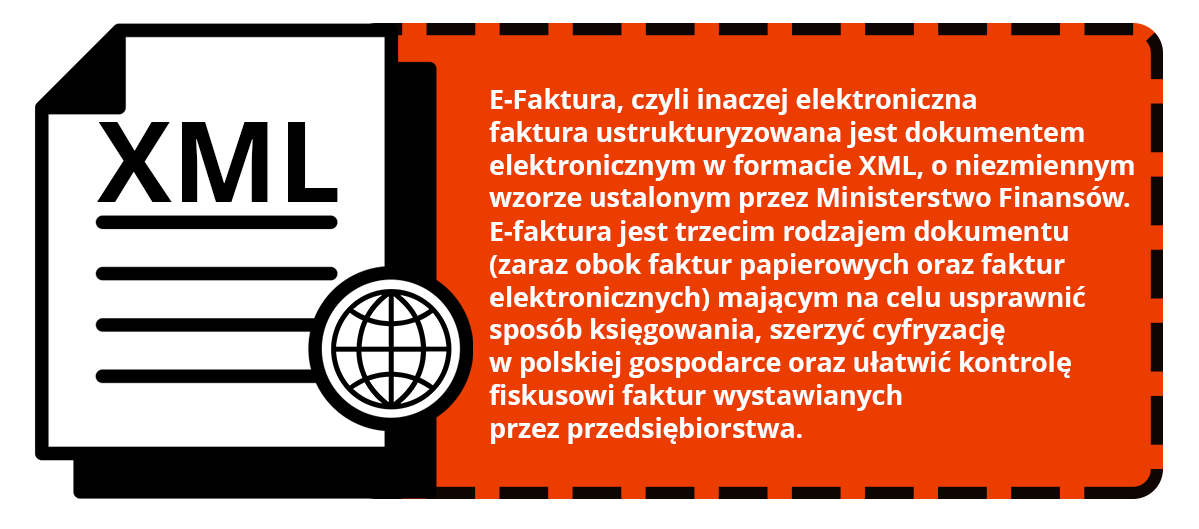

Faktura elektroniczna a e-faktura - różnice

Zacznijmy więc od wyjaśnienia, czym tak naprawdę jest tytułowa e-Faktura. Wbrew powszechnemu przekonaniu nie jest to dokument, którym operowaliśmy do tej pory.

Dotychczas faktury elektroniczne posiadały format PDF i były multimedialnym odpowiednikiem klasycznych faktur papierowych, jednak z e-fakturą sprawa wygląda inaczej. E-Faktura to ustrukturyzowana faktura elektroniczna. Oznacza to, że wystawiając, otrzymując lub przeglądając e-fakturę nie zobaczymy już standardowego PDFa, a wzór w formacie XML zgodny ze strukturą logiczną e-Faktury FA(1), który sam w sobie dla przeciętnego użytkownika będzie nieczytelny (definicja faktury ustrukturyzowanej została zawarta w art. 2 pkt 32 ustawy o VAT). Ministerstwo finansów przewidziało dwa sposoby zarządzania e-fakturami - zrobimy to z wykorzystaniem Aplikacji Podatnika KSeF (a wkrótce i aplikacji mobilnej KSeF) lub przy użyciu zintegrowanych programów komercyjnych takich jak PC MARKET, Subiekt Nexo czy Comarch ERP Optima.

Dodatkowo e-faktura nie będzie dostarczana przez nas bezpośrednio do kontrahenta jako - przykładowo - załącznik w mailu, a przez nowy system elektronicznego fakturowania. Po wystawieniu przez nas dokumentu za pośrednictwem KSeF nabywca również z tego miejsca będzie mógł fakturę pobrać. W momencie, kiedy system stanie się obowiązkowy, każde faktury wystawiane będą musiały być przez KSeF (dopiero wtedy zyskają moc prawną).

Czy w takim razie papierowe faktury znikną z obrotu przez nowy, krajowy system faktur? Tak, choć będą od tego wyjątki. Wszystkie faktury VAT będą posiadały jeden ujednolicony wzór narzucony przez Ministerstwo Finansów do obiegu wyłącznie elektronicznego. Krajowy System e-Faktur nie obejmie innych typów dokumentów takich jak paragony, faktury RR, noty korygujące ? te typy dokumentów nie będą podlegać wysyłce.

Etapy wprowadzania Krajowego Systemu e-Faktur

Wprowadzanie nowego systemu KSeF nie trwa od wczoraj. Nowym procesem fakturowania Ministerstwo Finansów zajmuje się już od kilku lat. Jak koncepcja krajowego systemu e faktur zmieniała się na przestrzeni czasu? Zobaczmy.

- Od października do grudnia 2021 przeprowadzany był pilotaż z udziałem podatników, którego celem było dostosowanie systemów informatycznych do faktur ustrukturyzowanych oraz rozwianie wątpliwości dotyczących projektu ustawy. Przez ten czas podatnicy poruszali się w środowisku testowym KSeF, które na ten moment udostępnione jest m.in. dla informatyków zajmujących się wprowadzaniem uaktualnień do oprogramowań i systemów do fakturowania.

-

1 stycznia 2022 - Od tego momentu mamy możliwość dobrowolnego wdrożenia systemu KSeF do naszego przedsiębiorstwa. System wystawiania, otrzymywania czy archiwizowania faktur ustrukturyzowanych KSeF jest udostępniony dla każdego podatnika VAT, a zarówno Ministerstwo Finansów jak i producenci oprogramowań dla firm prowadzą liczne szkolenia, by przygotować przedsiębiorstwa na zmiany.

-

1 lipca 2024 (według decyzji wykonawczej Rady Unii Europejskiej) w ramach KSeF obligatoryjnie wprowadzamy w życie nową formę faktury ustrukturyzowanej.

Kto będzie korzystał z KSeF?

Wiemy już, czym jest e-faktura oraz od kiedy będziemy mieli obowiązek korzystania z krajowego systemu faktur ustrukturyzowanych, Jednak odpowiedzmy sobie na fundamentalne pytanie - Kto musi przygotować się na obowiązkowy KSeF?

Obowiązkowe faktury ustrukturyzowane będą musieli zaakceptować:

-

Przedsiębiorcy zarejestrowani jako czynni podatnicy podatku VAT,

-

Przedsiębiorcy zwolnieni z podatku VAT

-

Podatnicy zidentyfikowani w Polsce do szczególnej unijnej procedury OSS, którzy posiadają polski identyfikator podatkowy NIP.

Zalety wprowadzenia faktur ustrukturyzowanych

Z założenia wprowadzenie Krajowego Systemu e-Faktur ma przynieść podatnikom multum korzyści podatkowych.

Przyjrzyjmy się im bliżej:

-

Przyśpieszenie obrotu dokumentów - Każda faktura ustrukturyzowana będzie posiadać unikatowy numer identyfikujący. Z chwilą utworzenia faktury zostanie nadany jej numer KSeF, a z chwilą nadania wspomnianego numeru faktura zostanie automatycznie udostępniona nabywcy. Możemy więc powiedzieć, że e-faktury będą przesyłane praktycznie w czasie rzeczywistym, a my mamy pewność, że faktura została dostarczona.

-

Krótszy do 40 dni termin zwrotu podatku VAT - zgodnie z założeniami ustawy o VAT od 1 lipca 2024 r, kiedy korzystanie z KSeF stanie się obowiązkiem, zwrot VAT w ciągu 40 dni będzie standardem, zastępując obecny podstawowy termin 60 dni.

-

Bezpieczeństwo przechowywania faktur - ustrukturyzowane faktury będą archiwizowane przez 10 lat sprawdzając po drodze ich poprawność - to rozwiązanie zmniejsza ryzyko nie tylko zgubienia lub zniszczenia faktury (nie będziemy musieli wystawiać duplikatów faktur, nie będziemy mieli też obowiązku przechowywania faktur), ale także ewentualnych pomyłek lub braku danych w dokumencie.

-

Lepsza efektywność pracy z racji automatycznego księgowania.

-

Łatwe porównywanie, analizowanie i kontrolowanie faktur Każdy dokument będzie posiadał jednolity wzór faktury oraz będzie dostępny w jednym miejscu docelowym, co ułatwi - zarówno podatnikom jak i organom KAS-wgląd w dokumenty. Dodatkowo ujednolicony wzór faktury pozwoli zmniejszyć ryzyko przeoczenia faktur (np. wysyłanych jako załączniki w mailach).

.png)

Oprogramowania do elektronicznego fakturowania

Jedną z kluczowych zalet rozwiązania ? jakim jest Krajowy System e -Faktur ? jest możliwość integracji systemu z posiadanym w firmie oprogramowaniem dla księgowości i kadr. Producenci rozwiązań do zarządzania firmą wprowadzają update swoich programów, by były one kompatybilne z najnowszym systemem Ministerstwa Finansów. Wybrany przez nas system połączony z rozwiązaniem rządowym będzie przejmować obowiązek dostosowania się do bardzo konkretnych wytycznych dotyczących obiegu faktur ustrukturyzowanych oraz odpowiedzialności za monitorowanie statusu. Najprościej mówiąc, odpowiednio przygotowane oprogramowanie pozwoli ujednolicić procesy w firmie, zwiększyć bezpieczeństwo oraz przede wszystkim zaoszczędzić czas.

Możliwości KSeF - podsumowanie

.png)

.png)